不動産を所有する人が毎年直面する固定資産税。

その計算方法は実は非常に複雑で、年を経るごとに一定額減額されていくと思いきや、いきなり税額が増える、といったことも有り得ます。

今回は固定資産税の仕組みについて、具体的なモデルケースを示しながら解説していきます。

固定資産税の計算方法

初めに固定資産税の計算方法ですが、

固定資産税評価額×税率(一般的には1.4%)×経年減点補正率×軽減税率

となります。

固定資産税評価額は土地と建物でそれぞれ定められており、3年に1度更新されます。

現在所有している物件に関しては納税通知書を確認するか、固定資産税評価証明書を発行することで、評価額を確認できます。

また新規で購入を検討している物件は不動産会社にヒアリングすることで評価額がわかる場合もあります。

経年減点補正率に関しては、法務局によって公開されています。

一部抜粋して紹介しますが、例えば木造建物の場合では次のように定められています。

| 経過年数 | 経年減点補正率 |

| 1 | 0.80 |

| 5 | 0.64 |

| 10 | 0.50 |

| 20 | 0.25 |

| 27以上 | 0.20 |

法務局「経年減点補正率」より:001330703.pdf (moj.go.jp)

固定資産税の特例が適用できる場合は軽減税率も確認する必要があり、条件を満たすことで一定期間の間、固定資産税が軽減されます。

固定資産税は年々下がる?

上述の通り、固定資産税の経年減点補正率は建物の築年数が増すほど大きくなるため、固定資産税は年々安くなると考えられがちです。

しかし、むしろ場合によっては固定資産税が増すこともあります。

いったいどのような原理で固定資産税が高くなってしまうのでしょうか?

今回は下記の条件をモデルケースとして、新築時、築10年時点、築27年時点で固定資産税にどのような変化があるかを見ていきましょう。

- 敷地面積120㎡

- 建物面積80㎡

- 土地の評価額2,000万円

- 建物評価額3,000万円

- 木造一戸建て

固定資産税の変動①新築時

まず、土地にかかる固定資産税は

2,000万円×6分の1×1.4%=4.67万円※

となります。

※築年数という概念がないので、以降土地の固定資産税額の計算は省きます。

土地の場合は経年減点補正率はかかりません。

また今回のケースでは土地面積が200㎡以下なので、「住宅用に供する土地の軽減特例」が適用でき、軽減税率が6分の1となります。

一方、建物の固定資産税は

3,000万円×2分の1×1.4%=21万円

となります。

新築建物にも特例が存在しており、軽減税率が2分の1適用できます(最長5年)。

経年減点補正率は新築なのでありません。

したがって新築時の固定資産税額は計25.67万円となります。なお、新築の特例を適用しない場合は46.67万円です。特例の効果は非常に大きいですね・・・

固定資産税の変動②築10年経過時

土地の評価額は基本的に変わらないため、建物の固定資産税だけ見直していきます。

今回は経年減点補正率が適用され、3,000万円×0.5×1.4%で新築時と同じく計21万円です。

特例がなくなったため、軽減税率がなくなり、新築時と固定資産税が変わらないという結果になりました。

特例を新築時に適用しなかった場合は42万円→21万円の大幅ダウンです。

固定資産税の変動③築27年経過時

建物の固定資産税は、

3,000万円×0.2×1.4%=8.4万円です。

ここまで築年数が増えるとさすがに固定資産税がかなり安くなります。

このように、固定資産税額は必ずしも毎年下降するわけではなく、特例の適用有無によっては税額が上昇することもあります。

固定資産税変化の要因・負担調整措置とは

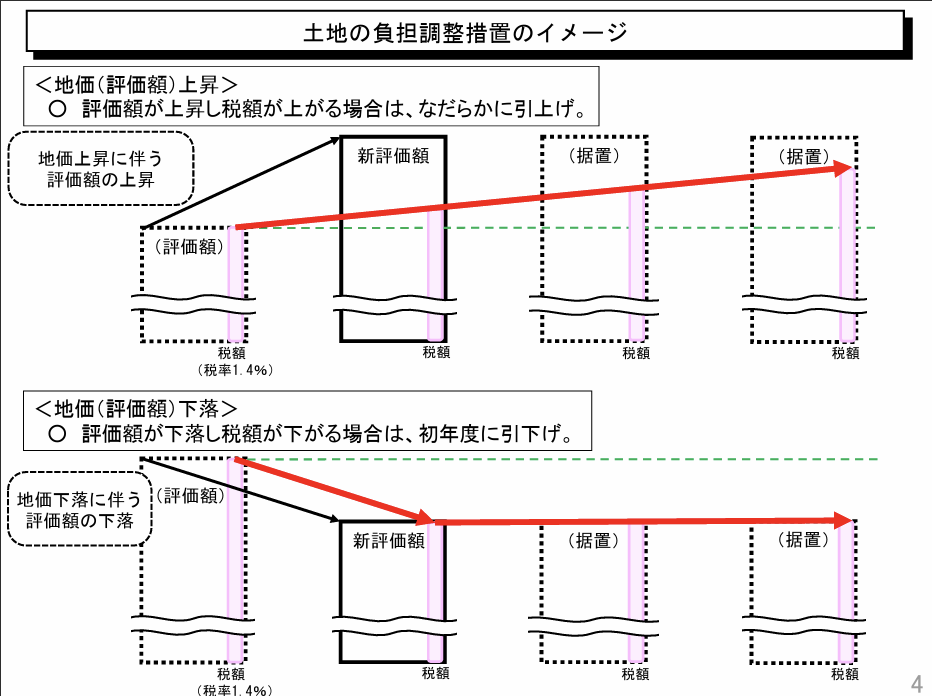

固定資産税の上昇・下降の要因には、特例の有無だけでなく負担調整措置という仕組みも関係しています。

負担調整措置とは、急激な土地価格上昇などの理由で固定資産税が上昇した際、税負担も急激に上昇しないように調整する仕組みです。

資産評価システム研究センターより:ch-r03-2-1gaiyou.pdf (recpas.or.jp)

負担調整措置の原則は次のように抑えておくとわかりやすいでしょう。

- 前年度よりも固定資産税が大幅に高くなりそう(負担水準低)→少しだけ高く

- 前年度よりも固定資産税が少し高くなりそう→そのまま高く

- 前年度よりも固定資産税が安くなりそう(負担水準高)→そのまま安く

固定資産税が高くなる・安くなるといった基準は負担水準という値を計算して求めます。

計算式は次の通りです。

負担水準=前年度課税標準額÷本年度本則課税標準額×100%

この負担水準の値が低いほど、固定資産税の上昇幅は大きいということになります。

例えば住宅用地の負担調整措置は以下のようになります。

| 負担水準値 | 当該年度の課税標準額 | 補足 |

| 負担水準≧100% | 本則課税標準額 | 当該年度が前年度以下のケース |

| 負担水準<100% | 前年度課税標準額+本則課税標準額×5% | 上限:本則課税標準額

下限:本則課税標準額×20% |

以上の通り、負担調整措置が固定資産税額に大きく影響する場合があるので、注意が必要です。

さいごに

税金関連で不安がある方はぜひ東京空き家相談協会にご相談ください。当協会には税理士が在籍しており、専門知識をもとにスピーディに回答しております。

また、空き家の売却・活用・管理・活用といったご相談にも対応しております。

厳選した業者をご案内させていただきますので、以下の画像をクリックして一度お気軽にご連絡ください☟