相続税の節税対策として生前贈与を検討される方は多いと思いますが、

生前贈与は正しい方法で行わなければ逆に多くの贈与税を支払わなければならなくなるケースもあります。

今回は2024年1月に法改正もあった、「暦年贈与」について解説していきます。

もし相続・法律・税金について気になった方は、弁護士、司法書士、税理士といった専門家が所属している東京空き家相談協会にご連絡ください。

暦年贈与とは

贈与税は、1月1日から12月31日までに贈与を受けた財産の合計額に対してかかり、この1年間の期間を暦年と呼びます。

この1年間では110万円までの贈与には基礎控除が適用され、贈与税はかかりません。

この基礎控除を利用した相続税対策を暦年贈与と言います。

暦年贈与の仕組み

暦年贈与は贈与を受ける側に適用される基礎控除で、贈与を受けた金額110万円までは基礎控除が適用され、税金がかかりません。

複数人から贈与を受ける場合、合計金額が110万円を超えてしまうと、超えた分だけ贈与税がかかってしまうので注意が必要です。

贈与税は贈与された財産の総額が高いほど税率が上がり、

10%~最大55%の税率がかかります。

暦年贈与の改正点(2024年1月以降の法改正)

2024年1月から、暦年贈与にかかわる一部の制度に改正が加えられています。

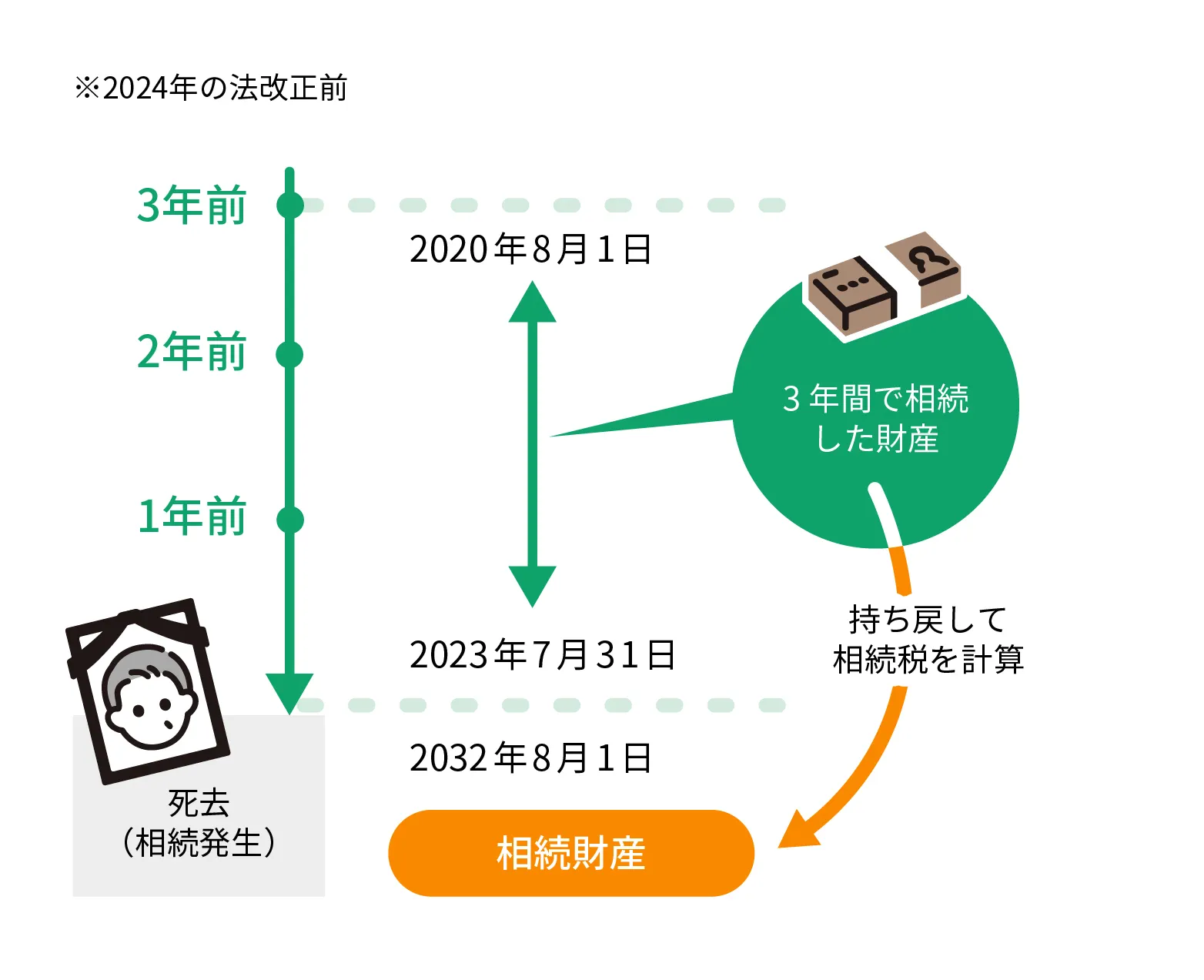

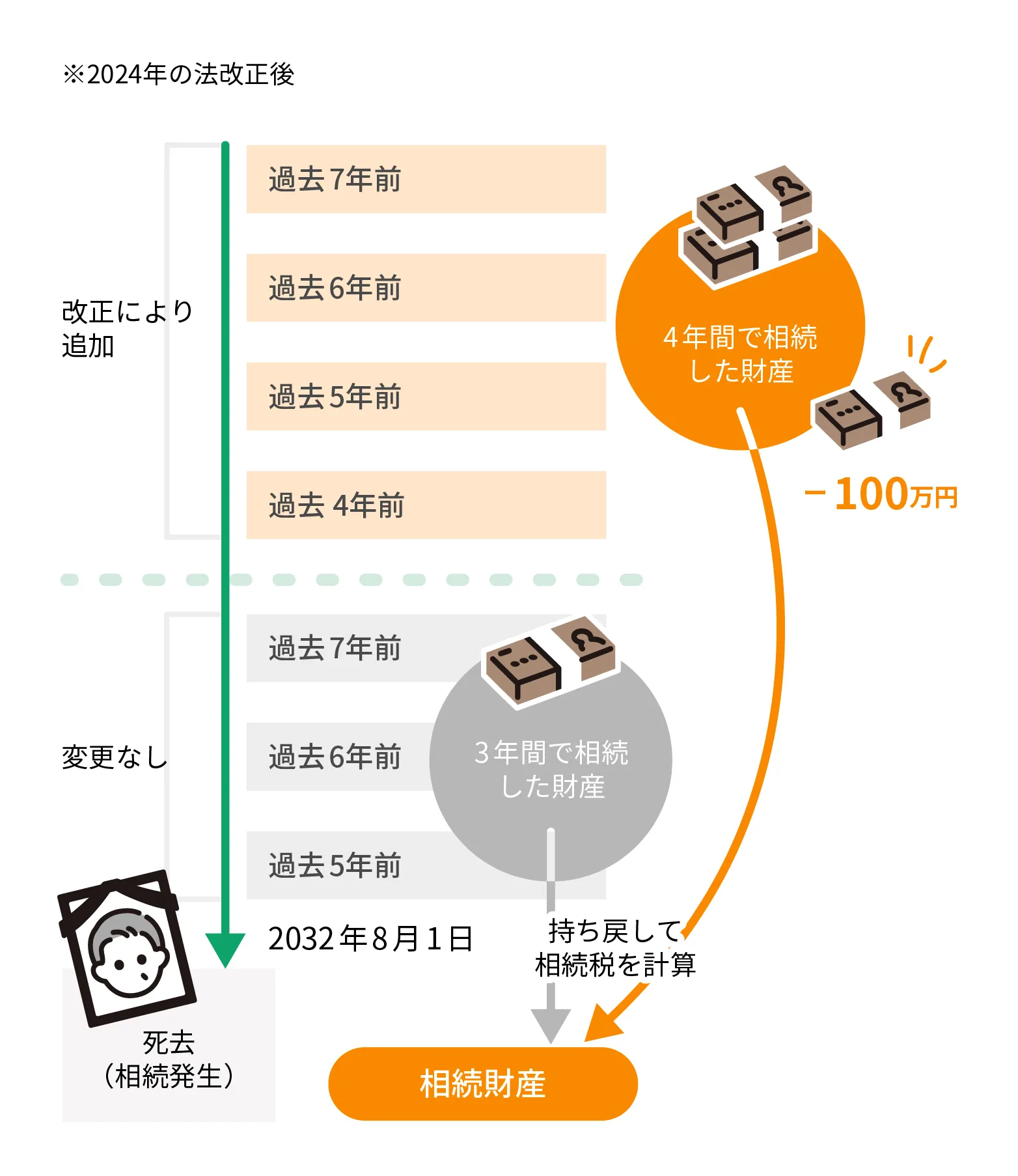

具体的には、今までは相続税の課税対象として被相続人が亡くなる3年前までの生前贈与が指定されていましたが、

2024年1月以降はこの対象が拡大され、被相続人が亡くなる7年前までの生前贈与が相続税の課税対象となりました。

この改正で暦年贈与の節税効果は低下してしまい、

特に対策の期間が限られている高齢者については、これまでどおりの方法で対策をすることが難しくなりました。

生前贈与はより早期から進める必要がありそうです。

現時点で、相続や生前贈与について気になった方は専門家が所属している東京空き家相談協会にご連絡ください。

暦年贈与を活用すべきケース

法改正により節税効果が薄くなった暦年贈与ですが、次のケースに当てはまる方は暦年贈与を活用することで、節税効果を狙える場合があります。

- 孫やひ孫に贈与する場合

- 贈与者の年齢が若い場合

- 法定相続人以外に贈与する場合

- 複数の人に贈与する場合

- 贈与財産と相続財産の合計額が基礎控除以下の場合

これらのケースに当てはまる方は、一度暦年贈与の利用を検討しましょう!

続いては、暦年贈与の流れをご紹介します。

暦年贈与の流れ

暦年贈与の流れは次の通りです。

①贈与契約書を作成する

暦年贈与をする際には、贈与契約書を作成しましょう。

- 誰から誰に対して

- いつ

- どのような財産を贈与する

を記載します。

書面無しの贈与も可能ではあるのですが、

「贈与がされた」という事実を裏付ける証拠として書面を作成することが望ましいです。

②金融機関の振込みを利用する

暦年贈与で重要なのが、贈与を受けた人に財産が移転したと言えるようにしておくことです。

財産が移転したことの記録を残しておくため、

贈与をする人の口座から、贈与を受ける人の口座に振込みをすると良いでしょう。

③110万円を超えた場合は贈与税の申告が必要

暦年贈与をする財産額が110万円を超えたら、贈与税の申告が必要です。

財産を取得した翌年の2月1日から3月15日までの間に申告と納付をしましょう。

暦年贈与をする際の注意点

ここでは暦年贈与をする際の注意点を解説します。

暦年贈与に失敗すると多額の贈与税を支払うことになりかねませんので、注意点をきちんと確認しておきましょう。

暦年贈与の注意点① 定期贈与とみなされると多額の贈与税が課税される

毎年110万円までの贈与には基礎控除が適用されるとはいえ、

「5年間毎年110万円の贈与を行う」という旨の贈与契約書を作成してしまうと、

暦年贈与ではなく、550万円の贈与金を5年に分割して支払うという趣旨になり(定期贈与という)、

当初に550万円の贈与があったことになります。

この場合、110万円を超えている440万円に対して贈与税が発生してしまいますので、多額の贈与税を支払うことになります。

毎年贈与契約を結び、定期贈与だとみなされないようにしましょう!

暦年贈与の注意点②名義預金には相続税が課せられる

名義預金とは口座名義人と実際に財産の所有者が異なる預金のことで、

具体的には親が子ども自身も存在を知らない子ども名義の口座に入金しているといったケースが散見されます。

これは一見生前贈与に見えますが、法律上親の財産とみなされ、相続税の対象となりますので、

名義預金はあまりお勧めできません。

贈与は贈与を受ける側が贈与されたことを知らないと成立しないため、

名義預金をしている方は相手にその旨を知らせておきましょう。

H2生前贈与・相続税の節税にお困りの方はご連絡お待ちしています

当協会には税理士の先生が在籍しており、税金関連のご相談に無料でご対応しております。

もちろん、相続手続きや相続放棄、法律が絡む問題、相続不動産の売買や活用についてもご連絡ください。

まずはお気軽にお問い合わせください!