日常生活についてまわる税金。

それは、相続した土地を売却する時にもかかるものです。

今回は、どうにか節税したい!とお考えの方にとって有効な「節税対策」や、税金の内訳について解説いたします。

今回の解説内容

- 土地絡みの税目

- 相続不動産売却時にかかる税金の内訳

- 節税対策

- 相続手続き終了までにすぐお金がいるとき

こんなにあるぞ土地絡みの税目

土地を相続すると、まず課されるのが「相続税」。

そして、その土地を売却すると、各種税金の支払いが待っています。

- 登録免許税

- 印紙税

- 譲渡所得税

各税目について、次項でご紹介します。

登録免許税

- 登録免許税とは

- 相続や売買などで土地の名義などを変更する際、法務局に納める税金です(登記内容の変更)。

相続による名義変更の登録免許税は、以下の計算式で算出されます。

- 登録免許税の算出方法

- 固定資産税評価額(固定資産税納税通知書に記載されている価格のこと) × 0.4%

相続・合併による所有権移転登記の税率は0.4%となります。

印紙税

- 印紙税とは

- 土地を売る際の売買契約書や領収書などの文書作成の際に課税される税金です。

印紙税の金額は、土地の売却代金によって変わります。

不動産の売買においては、売買代金に応じて課税文書という文書に貼り付けなければいけません。

この印紙を購入することによって、税金を支払うという仕組みです。

- 印紙税の納税方法

- 契約書1通ごとにこの印紙税がかかり、収入印紙を売買契約書に貼り付けて納税します。

譲渡所得にかかる所得税・復興特別所得税・住民税

土地を売って利益(譲渡所得)が発生した場合、所得税と住民税

がかかります。

さらに、2037年12月31日までは復興特別所得税もかかることになっています。

-

復興のために必要な財産の財産の確保を目的に課されている税金で、使途は以下です。

- 被災者支援

- 産業・生業の再生

- 住宅再建

- 復興まちづくり

- 原子力災害からの復興・再生

2011年12月2日に公布された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」に基づき、2013年1月1日より課税されています。

譲渡所得税

- 譲渡所得税とは

- 不動産売却にかかった、売却時の手数料や土地の取得費用などのコストから、不動産売買に直接必要であったと認められる経費を売却した価格から差し引いたものが譲渡所得です。

- 土地を売った結果、これら収支がマイナスであれば土地売却による譲渡所得税は発生しません。

譲渡所得は株式やゴルフの会員権、金地金などの資産譲渡経験者であればおなじみのキーワードでしょう。

譲渡所得=売却価格と誤認されやすいですが、違うのでご注意ください!

分離課税もお忘れなく

また、不動産の譲渡所得にかかる所得税と住民税は「分離課税」として扱われます。

- 分離課税とは

- 会社員の給与所得や個人事業主の事業所得などとは切り離して課税されるということです。

譲渡所得税の内訳は、下記の通りです。

譲渡所得税の内訳

土地売却の算出で必要な数字は「土地の取得費」と「土地の譲渡費用」です。

具体的な取得費と譲渡費用の例を挙げます。

- 取得費

- 土地の購入費用

- 購入時の税金(登録免許税、印紙税、不動産取得税など)

- 建物の解体費用

- 測量費用

- 不動産会社に払う仲介手数料など

- 譲渡費用

- 印紙税

- 不動産会社に払う仲介手数料

- 建物の解体費用、樹木などの撤去費用

- 測量費用

- 土壌汚染調査などの調査費用(譲渡の条件になっているもの)

- 短期譲渡所得・長期譲渡所得の税率のちがい

- 土地を売った年の1月1日現在で所有期間が5年超の「長期譲渡所得」の場合、所得税率は15%。

- 土地を売った年の1月1日現在で所有期間が5年以下の「短期譲渡所得」の場合、所得税率は30%となります。

- 仲介手数料とは

- 不動産売買の仲介をしてもらった不動産仲介業者に売買が設立した際に支払う成功報酬のことです。

仲介業者はその名の通り、「仲介」というサービスを提供する対価として手数料を得ており、仲介手数料には消費税が課税されます。

消費税はモノやサービスを買う側が支払うため、仲介手数料にかかる消費税は土地を売った人の負担になるというわけです。

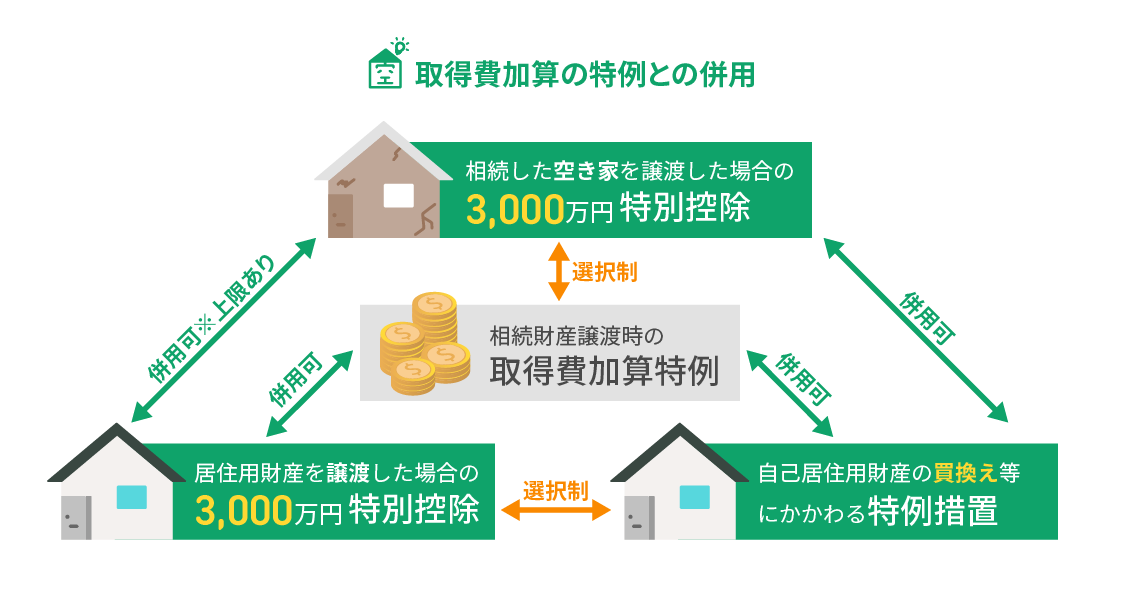

取得費加算の特例

- 取得費加算の特例とは

- 相続が始まった日から3年10ヵ月以内に相続財産を売った場合、相続税額の一部を取得費に加算することで、譲渡所得税の負担を軽減できる特例です。

譲渡所得税は、以下のように算出されます。

- 譲渡所得税の算出方法

- 収入金額 - (取得費 + 譲渡費用)

このときの「取得費」に、相続税の一部を加算すると、収入金額からマイナスする金額が増えるため、所得税の負担が軽減されるというわけです。

こうした効果が得られるのが、取得費加算の特例です。

取得費加算の特例の適用要件

取得費加算の特例には以下の3つの要件を満たしていることが必要です。

- 相続、遺贈(遺言で特定の人に財産を贈ること)によって財産を取得した人であること

- その財産を取得した人が相続税を納めていること

- その財産を相続開始日から3年10ヵ月以内に譲渡していること

最大のポイントは、「相続税が課税されていること」という点です。

相続税の課税義務がなかった人は使うことができません。

また、使うためには「相続開始日の翌日から相続税の申告期限の翌日以降3年を経過する日までの売却」と期間が制限されています。

相続税の申告期限 =「相続の開始があったことを知った日の翌日から10ヵ月以内」であるため、取得費加算の特例の利用期限が「相続開始のあった日の翌日から3年10ヵ月以内」という表現となります。

取得費の加算の特例と併用できる特例は以下です。

相続空き家の取り壊しでも3,000万円特別控除

相続した空き家を取り壊し、更地にして売る場合、要件を満たすと相続空き家の3,000万円特別控除が使えます。

この特別控除を使った時の譲渡所得は以下の通り算出されます。

- 特別控除を使った時の譲渡所得の算出方法

- 譲渡所得 = 譲渡価額 ー 取得費 ー 譲渡費用 ー 3,000万円

売却対象が親の住んでいた家が建っていた不動産であることが必要です。

家屋の要件は以下の通りです。

- 相続開始の直前において、被相続人の居住用の家屋であること

- 昭和56年5月31日以前に建築された家屋であること

- 区分所有建築物(マンションなど)以外の家屋であること

- 相続の開始直前においてその被相続人以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業用、貸付用、または居住用だったことがないこと

これらのうち、ポイントは「昭和56年5月31日以前に建築された家屋であること」という点です。

この特別控除は、年々増える空き家を防止するために設けられました。

創設当時に財務省の資料では、周辺環境に悪影響を及ぼすとみなされる空き家数は毎年6.4万戸増えており、そのうち昭和56年5月31日以前の旧耐震基準で建てられた建物が4分の3となっており、その半数は耐震性がないと推計されています。

このため、相続により空き家になった家については、取り壊しか、もしくは耐震改修をした上で売った場合は譲渡所得の計算上3,000万円を特別控除しますよ、という制度ができたのです。

- 取り壊した家屋について相続の時から取り壊しの時まで事業用、貸付用または居住用だったことがないこと

- 土地について相続の時から譲渡の時まで事業用、貸付用または居住用だったことがないこと

- 土地について相続の時から譲渡の時まで事業用、貸付用または居住用だったことがないこと

家を解体したあとの土地が「事業用や貸付用」ではなかったことが必要であるため、これを駐車場などにしてしまった場合は特例が使えません。

いつでもできる節税対策

先ほど開設した期限付き節税対策のほか、期限に関係なくいつでもできる節税対策としては以下の方法があります。

- 平成21年および平成22年に取得した土地の1,000万円特別控除

- 低未利用土地等の100万円特別控除

- ふるさと納税を使う手も

ひとつずつ詳しく解説します。

平成21年および平成22年に取得した土地の1,000万円特別控除

案外見落としがちな特例がこちらです。

この特例はリーマンショック後の景気対策として設けられました。

- 平成21年および平成22年に取得した土地の1,000万円特別控除とは

- リーマンショックの翌年から2年間、つまり平成21年・22年に買った土地など(国内の土地または土地の上の存する権利)を売却した場合、その用途を問わずに売却利益から1,000万円を控除するという制度です。

使えるケースは限られますが、特別控除が適用できる物件はお宝ともいえるほど、メリットも多い特例です。

平成21年に取得した土地などは平成27年1月1日以降、平成22年1月1日以降に取得した土地などは平成28年1月1日以降に売ることが前提条件で適用可能です。

居住用や事業用など売却不動産の用途が適用要件になっていることが多い譲渡所得の特例の中、この特別控除の特徴は以下です。

- 相続税の納税などの要件はない

- 「親が平成21年1月1日~平成22年12月31日の間に土地を買っていた」という場合に使える

- 未利用の土地にも適用できる

- 購入後短期間で売ってしまった場合は適用できない

不動産の売却金額は譲渡所得の対象となるため、売却利益に対して譲渡所得税が課せられます。

- 特別控除を使った時の譲渡所得の算出方法

- 譲渡所得 = 譲渡価格 ー 取得費 ー 譲渡費用 ー 1,000万円

要件を満たせば譲渡所得の金額から最大1,000万円控除控除ができ、1,000万円に満たない場合は譲渡所得の金額が控除額となります。

1,000万円特別控除を適用する場合、売却利益が生じるかをまず確認の上、利益が出る場合に特例を適用するか判定してください。

低未利用土地の100万円特別控除

空き家などの敷地を売却した場合、要件を満たすと譲渡所得から100万円控除できる特例です。

土地の売却価格が500万円以下の時、低未利用土地の特別控除が使える可能性があります。

- 特別控除を使った時の譲渡所得の算出方法

- 譲渡所得 = 譲渡価格 ー 取得費 ー 譲渡費用 ー 100万円

- 適用すると所得税・住民税併せて最大約20万円程度の節税ができます。

ただ対象期間、売却金額、所有期間、売却する相手、対象となる土地など…要件は多く、以下の項目を満たしている必要があります。

- 対象期間:令和2年7月1日~令和4年12月31日までの売却

- 所有期間:売った年の1月1日において、所有期間が5年を超えている

- 売却金額:土地と建物の合計売却金額が500万以内であること

- 売却相手:親、子ども、配偶者など特別な関係でないこと

- 対象となる土地:譲渡した物件が都市計画区域内にあり、低未利用土地などであること。および「譲渡後の土地などの利用」について市区町村の許可が下りていること

ちなみに、都市計画区域内とは、以下が該当します。

- 都市計画区域の種類

- 市街化区域

- 市街化調整区域

- 非線引き区域

市区町村に確認すると、お持ちの家がある場所がどの地域に該当するか分かります。

- 低未利用土地等とは

- 未利用(空き家や空き地、空き店舗の敷地など)か、譲渡後にアパートなどを建築士、高利用される見込みのコインパーキングなど)や借地権のことです。

譲渡後の要件としては、購入者がその土地を使うことです。

低未利用地のまま使う場合は対象外です。

古民家を再生してお店として使う、太陽光発電設備を設置して充電するなどが該当します。

市区町村確認書については税務署ではなく、土地の所在地の市区町村に申請し、低未利用地等の確認書を発行してもらいます。

それを所得税の確定申告書に添付し、納税地の税務署に申告します。

低未利用土地等の100万円特別控除の注意点

このほかの注意点としては、譲渡特例との併用はできないことや個人の特例であるため法人は対象外です。

相続税の納税義務や相続後の期間などの要件もなく、上記の要件に合ってさえいれば使える特例です。

ふるさと納税を使う手も!

名前はよく聞くけど、いまいち分かっていない。

どんなメリットがあるんだろう?

このようにお考えの方も少なくありません。

ぜひこの機会に知見を広め、メリットも加味して検討してみてはいかがでしょうか?

- ふるさと納税とは

- 自治体へ寄附することで、原則として寄附金額から2,000円を引いた金額から翌年の自分の住んでいる地域の住民税から減額され、所得税から還付される制度です。

- 譲渡所得で生じる所得税と住民税にふるさと納税を活用して節税できる

- 寄附した自治体から返礼品がもらえる

ふるさと納税には税金を控除できる「ふるさと納税控除上限額」があります。

控除上限額は所得が高いほど増えるため、譲渡所得が生じた年はふるさと納税控除上限額も増えることになります。

そのことにより、少ない自己負担で高額な返礼品がもらえるメリットも生まれます。

個人的にはよく、自分の過去の旅行先に寄附を行なっています。

土地の取得費が分かる資料を探す

節税対策として、取得費が分かる資料を探しましょう。

購入時の売買契約書がない場合、それ以外に取得費が分かるものとして、以下のものがあります。

- 仲介してくれた不動産会社や売主から

売買契約書の写し をもらう - 住宅ローンの

金銭消費賃借契約書 から購入額を推測する 抵当権設定額 から購入額を推測する- 一般財団法人日本不動産研究所が公表している

市街地価格指数 から土地の取得費を算出する

これらのような資料がある場合、取得費と見なせるかどうか税務署に相談にいく必要があります。

また、土地の購入額だけでなく、次のものも取得費に加えることができます。

- 相続時の

不動産登記費用 - 売却のために行なった

名義変更費用 - 取得時の

登録免許税 - 取得時の

不動産所得税 - 取得時の売買契約書に貼った

印紙代 - 取得時の

仲介手数料 - 取得時に司法書士へ払った

手数料 - 取得に際し払った

立ち退き料・移転料 - 取得のための

建物解体費用 - 取得のための

測量費用 - 購入時の

整地・埋め立て・地盛り費用 - 購入時の

下水道・擁壁の設置費用

取得費に加えることができる金額が分かる資料がある場合、これらを加えることで節税できます。

譲渡費用を計上する

譲渡費用をもれなく計上することも節税のひとつです。

- 売買契約書の

印紙代 - 売却時の

仲介手数料 - 売却のために広告した場合の

広告料 - 売却のために鑑定した場合の

鑑定料 - 売却のために測量した場合の

測定量 - 売却のために借り手を立ち退かせるために払った

立ち退き料 - 売却のために行なった

建物修繕費用 - 土地を売るため、その土地の上の建物を解体した場合の

建物解体費用 - 買主の登記費用を負担した場合、その

負担額 - 買主とのやり取り(交渉)のために使った

交通費・通信費 - すでに売買契約を結んでいたが、より有利な条件でほかに売却するため契約を解除した場合の

違約金 - 借地権を売る際、地主の承諾を得るために払った

名前書き換え料など

一方、以下のような支出は譲渡費用として認められません。

引っ越し代 - 移転先の

家の購入費・修繕費・移転費用など - 遺産分割のためかかった

支出 - 譲渡資産の

維持管理費など 抵当権抹消費用

これらが譲渡費用としてみなされるか否かは、最終的に税務署で個別に判断を仰ぐようにしてください。

相続した土地を売るメリット

相続した土地は、新たに自分の家を建てることも、アパート駐車場にして人に貸し出すことによって収益を得ることもできます。

主に次のようなメリットが挙げられます。

- 現金化できる

- 相続トラブルを回避できる

- 管理する手間・コストからの解放

- 固定資産税・都市計画税からの解放

- 相続税の納税に充てられる

それぞれを詳しくご紹介します。

現金化できる

これだけでも最大のメリットでしょう。

相続した土地を売却することによって、現金が手に入ります。

得た現金を当面の生活費に充てることもでき、新たに車や土地などの購入費にも充てられます。

相続トラブルを回避できる

土地や家などの不動産は、そのまま相続人で分割するのが難しいです。

売却によりすぐに現金化することで平等に分割がしやすくなります。

その結果、場合によってはトラブル回避にもつながります。

実家の庭の物置から庭石までが自分の持分のはずなのに、他の相続人から違うと言われている。

このように、実際、当協会の相談者様でも土地の持分についてトラブルに発展する方がいらっしゃいます。

管理する手間・コストからの解放

土地は更地状態で管理や手入れをせずにいると、以下のような問題が起こりやすいリスクがあります。

- 廃棄物を不法投棄される

- 誰かに無断使用される

そこで、土地を売却することにより、管理する労力やコストがなくなり、解放されるメリットがあります。

固定資産税・都市計画税からの解放

不動産を持っていると、毎年逃れられないのが「固定資産税」「都市計画税」です。

土地を相続時の状態のまま放置していても課税されるので、気をつけてください!

土地売却により、このような税金の支払いからも解放されます。

相続税の納税に充てられる

土地の売却で得た現金を相続税の納税に充てることができ、残ったお金があれば自身の資産にすることができます。

相続した時点で手元にまとまったお金がなく、相続税を支払えない場合の手立てとして有効です。

ただ売却は、上記の負担からの解放と同時に土地の所有権を持っていることにより得られたはずのメリットを将来に渡り手放すことでもあります。

以下のデメリットを加味した上で、土地を売ることが自身に適しているか否か、十分に吟味してください。

相続した土地を売るデメリット

- 土地活用によって得られたはずの利益を失う

- 諸経費がかかる

土地活用によって得られたはずの利益を失う

土地の売却により、アパートや月極駐車場、コインパーキングなどの土地活用ができなくなり、賃料利益を得る機会を失います。

月極駐車場も駅チカの土地や郊外の住宅地エリアでニーズがあります。

収益性は高くなくとも、安定収益を生みやすい活用方法です。

コインパーキングは駐車場に乏しいビル周辺や、病院周辺、商業エリアなどでニーズがあります。

土地の売却益は地価によって変動するため、売却のタイミング次第では「思ったほど利益が出なかった」というリスクも起こりかねません。

不動産の市場価格は現在、高止まりしているともいわれており、「まだ売るには早いかも…」という判断によって、数百万円の下落をしてしまうケースもあります。