贈与税は税金の中でもウエイトがかなり大きく、節税したいとお考えの方も多いです。

しかし税金の特例は手続きや条件が難しいものも多く、使用にあたってハードルを感じるでしょう。

今回は相続税の節税対策のなかでもわりと簡潔で、活用されやすい生前贈与について解説します。

- 生前贈与とは

- 生前贈与の5つの注意点

生前贈与とは

生前贈与で贈与された財産は非課税になるわけではなく、贈与税がかかります。

しかし、贈与税は非課税になる額が決められているものの、難しい条件などないため、比較的活用しやすい節税対策といえます。

- 暦年課税制度や相続時精算課税制度を使うことによって控除することもできます。

- すべての財産を相続財産にして相続税を支払うよりも、お得になるケースがあります。

生前贈与の注意点

先述のメリットがあるため、「相続税の節税をするときには生前贈与」という選択肢が真っ先に浮かびがちです。

生前贈与には注意すべき点もあり、注意点を知らずに行う生前贈与は贈与とみなされず税金の支払いが余計に生じることも考えられます。

次項から、生前贈与の注意点を解説しますので、きちんと確認し正しい生前贈与を行ないましょう。

- 手渡しや名義預金はダメ

- 毎年同じ金額の贈与はしない

- 贈与契約書をつくる

- 贈与税は贈与された金額の合計に課税される

手渡しや名義預金はダメ

贈与として認めてもらうためには、しっかりとした証拠が必要になります。

手渡しの場合、証拠が残らないので贈与として認められません。

めた名義預金の場合は贈与とみなされない場合があります。

例えば口座の管理を口座名義人の親が行なっている場合は名義預金とみなされてしまうことがあります。

贈与はきちんと自分名義の口座にしてもらったうえで、自身で口座を管理しましょう!

毎年同じ金額の贈与はしない

贈与税には基礎控除があり、毎年110万円までは贈与税がかかりません。

このメリットは、2024年1月の法改正により定められました。

法改正前

法改正後

例えば毎年100万円の贈与を15年行なうとすると、総額1,500万円の贈与となります。

相続税率が15%だった場合は、計225万円の節税となります。

これを定期贈与といいます。

こうなると、節税どころか約400万円の贈与税を支払うことになってしまいます。

定期贈与と判断されないために、毎年同じ額の贈与をするのは控えましょう!

贈与契約書をつくる

「贈与契約書」は贈与の証拠となります。

必ず作成し、保管しておきましょう。

贈与契約書には決まった書式がなく、パソコンで作成しても差し支えありません。

- 贈与者と受贈者

- 贈与した日

- 贈与財産の種類

- 贈与の条件

- 贈与の方法

不動産を贈与する場合は契約書に印紙を貼り付ける必要がありますので、忘れないようにしてください。

現金、有価証券の場合は不要です!

生前贈与は早めにスタートする

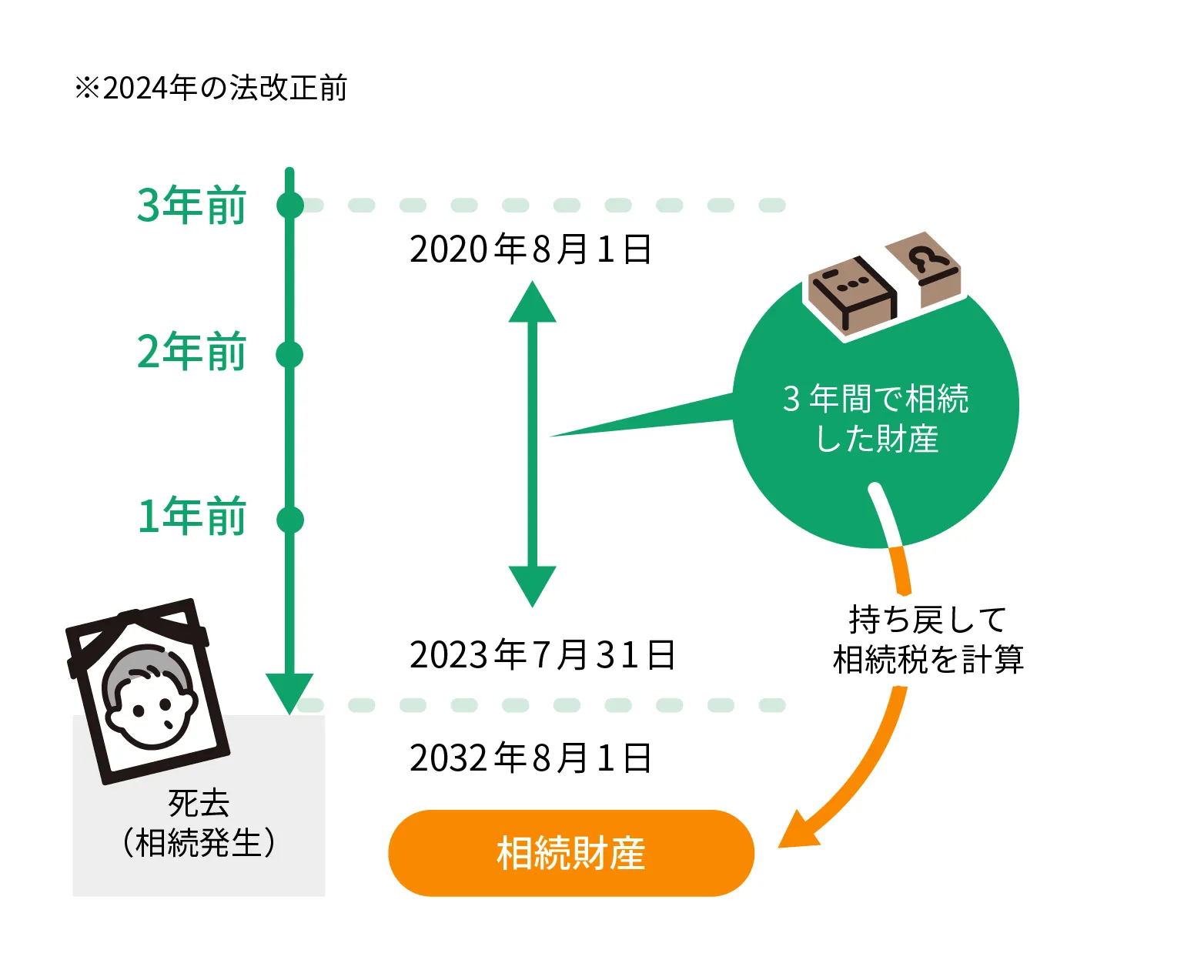

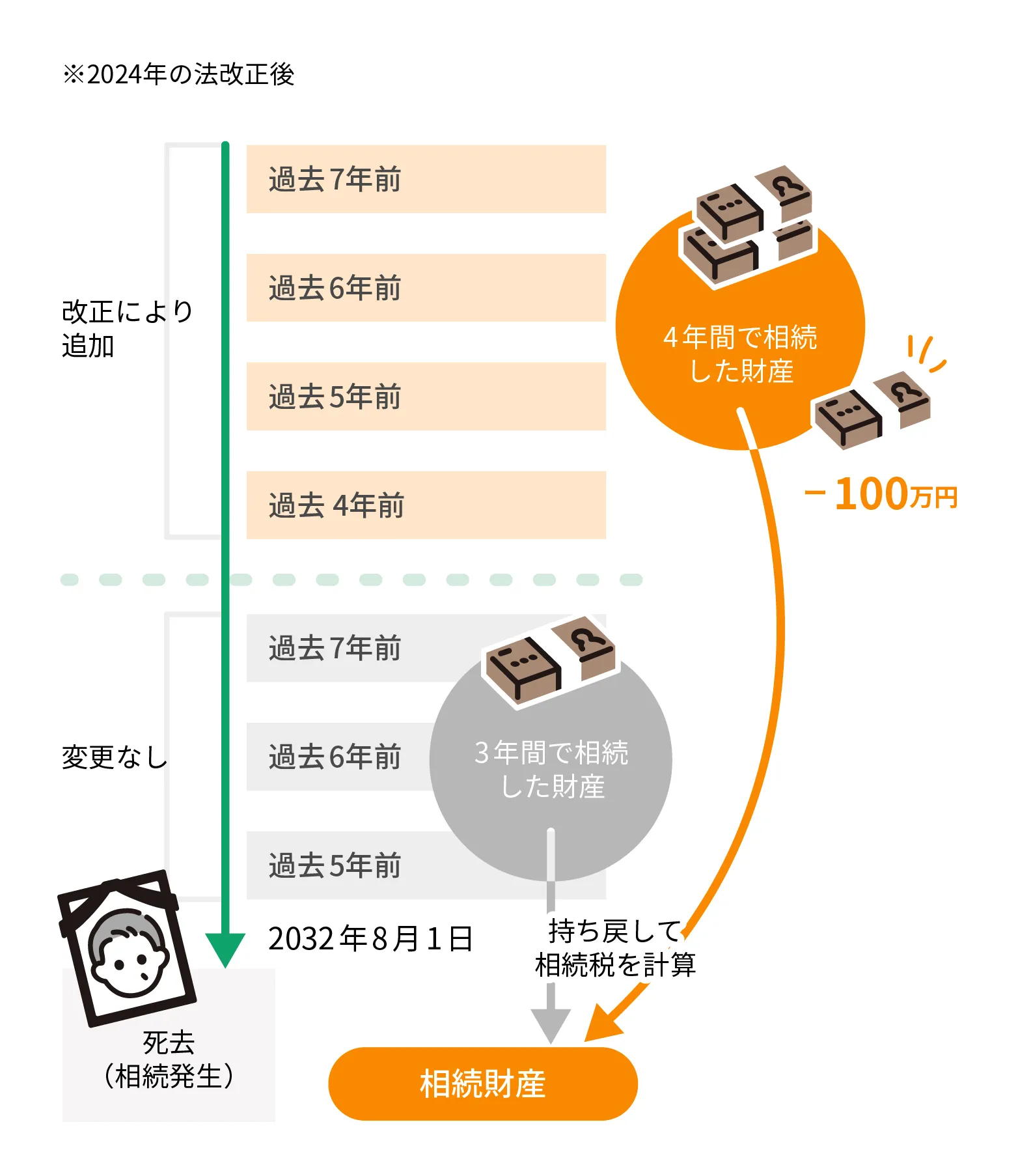

相続税法に基づき、相続開始前に3年以内※の贈与財産は相続判断として判断され、相続税が課せられます。

したがって、生前贈与による相続税対策はなるべく早めに行う必要があります。

長期間にわたって生前贈与をしていた方が多くの税金を節税できます。

※令和9年以降段階的に延長され、令和13年以降は7年以内となります。

贈与税は贈与された金額の合計に課税される

贈与税は年間の贈与された財産の合計額で課税かどうかを判断されます。

この場合は、計120万円の贈与に、贈与税の基礎控除110万円を超えた分だけ、贈与税が課税されます。

それぞれの贈与額110万円を下回っていたとしても、受贈者の受取金額が110万円を超えていれば、贈与税が発生するので注意が必要です。

同じ家族内で行なう贈与でしたら、一人でまとめて贈与した方がわかりやすいかもしれませんね。

贈与は気にすべき点が多い

今回は生前贈与に関する注意点を紹介しましたが、贈与には贈与額や贈与先など、気にすべき事柄がたくさんあります。

- 贈与税の支払いが発生するか

- 自分は納税の必要があるか

- 他の節税対策を知りたい

少しでもこのようにお考えの方は東京空き家相談協会へご連絡ください。

税理士も所属しているため、無料でスピーディに相談サポートができます!