不動産に触れたことのない方なら馴染みのない「借地権」ですが、一体どのようなものなのでしょうか?

- 借地権とは

- 借地権付き土地のメリット・デメリット

- 借地権を売却する時の注意点

- 借地権売却にかかる税金と経費

- 東京都世田谷区:借地権売却の解決事例

借地権とは

- 借地権とは

- 土地を借りて、その上に家などの不動産を建てるなどして使用する権利です。

- マンションの賃貸を土地で行なっているイメージを持つと分かりやすいです。

マンションには賃貸人と賃借人がいますが、借地権の場合にも土地を貸す人(土地の所有者、底地権者という)と借りる人(借地人という)がいます。

借地権は、以下の2つに分かれます。

- 地上権

- 土地賃借権

それぞれ解説していきます。

地上権

- 地上権とは

- 土地を借りて自由に使える権利で、民法では「物権」として規定される権利です。

- 物権とは

- ものを直接的かつ排他的に支配する権利で、だれに対しても主張可能です。

底地権者は、地上権の登記に応じる必要があります。

土地賃借権

2つ目は土地賃借権です。

- 土地賃借権とは

- 地主との契約上得た権利で、土地を借りる人が地主に対して、土地を貸すことを請求しうる権利と説明されます。

- 民法では「債権」と定義されます。

借地権付き建物のメリット・デメリット

後ほどご説明する、借地権がある土地の上に建てられた建物を「借地権付き建物」といいます。

- 初期費用が安い

- いきなり土地が使えなくなる心配がない

通常の物件を購入する場合、土地と建物の所有権を購入する必要がありますが、借地権付き建物の場合は建物の所有権のみを購入すればよいため、購入費用が安くなります。

借地権の契約期間は決まっているものの、借地人が地代を支払っていないなどの特別な事情がなければ契約は原則更新可能です。

そのため、いきなり土地がつかえなくなるなどのリスクもありません。

- 借地の地代を底地権者に支払い続ける必要があるため、長い目で見ると維持費用がかかる

借地権の売却方法

借地権付き建物を売却する際は、通常の土地付き建物の売却方法と異なります。

以下の方法をとることが一般的です。

借地権の売却方法

- 第三者に売却

- 地主に売却

- 底地と合わせて第三者に売却

- 等価交換による売却

第三者に売却する

通常の不動産と同じように、第三者に売却する方法です。

この方法は、以下の詳細な条件交渉が伴います。

- 名義書換料の額

- 売却後の借地料

- 契約期間の設定

測量費用や解体費用、譲渡承諾料は売主の負担とする取引が多くみられます。

地主の承諾を前提に売却を進めるのは危険で、借地の扱いが得意な不動産会社と協力し時間をかけて売却活動をすすめることが求められます。

地主に売却する

借地権付き建物の売却で一般的に行なわれている売却方法です。

この方法は、地主にとってもメリットが大きく、土地の価値が上昇するものです。

- 地主が底地権と借地権を両方手に入れることができる(底地権と借地権を合わせてはじめて所有権となる)

- 土地の価値が大きく上昇する

底地と合わせて第三者に売却する

地主がもつ底地と自身のもつ借地を一緒に売却する方法です。

- 売却価格が高くなる

底地の分価値が上がるため、売却価格が高くなるメリットがあります。

等価交換による売却

地主のもつ底地権の一部と借地権の一部を等価で交換し、それぞれが完全な所有権をもつ形にして売却する方法です。

- 双方が所有権を得ることで、それぞれの土地の資産性が高くなる

地主のもつ底地権と、自身のもつ借地権を等価で交換し、それぞれが完全な所有権をもった土地として第三者へ売却する方法です。

次に、借地権付き建物の売却時に注意すべき点をご紹介します。

借地権の売却時の注意点

先述のように、借地が伴う土地の売却には、地主の承諾が必要となります。

名義書換料の額は交渉にもよりますが、借地権価格に対して10%程度です。

借地権価格の算出方法

- 借地権価格の算出方法

- 土地の相場価格 × 借地権割合

一般の売買では、土地の相場価格に6割~7割を掛け算することが多いです。

借地権の売却時にかかる税金と経費

借地権の売却時に、以下の税金・経費がかかります。

- 印紙税

- 譲渡承諾料

- 譲渡所得税

- 登録免許税

次項でそれぞれ解説します。

印紙税

- 印紙税とは

- 不動産や借地権の売買契約書などの課税文書作成時に課される税金です。

- 契約書に記載された金額に応じて、収入印紙を貼付して納税します。

借地権の売買契約書にかかる印紙税の額は、契約書の記載金額に応じて、以下のように定められています。

| 本則税率 | 軽減税率 (平成26年4月1日から令和9年3月31日まで) |

|

| 1円以上1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 軽減措置の適用なし |

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超え1億円以下 | 6万円 | 3万円 |

| 1億円超え5億円以下 | 10万円 | 6万円 |

| 5億円超え10億円以下 | 20万円 | 16万円 |

| 10億円超え50億円以下 | 40万円 | 32万円 |

| 50億円超え | 60万円 | 48万円 |

| 契約金額の記載がない | 200円 | 軽減措置の適用なし |

印紙税の軽減措置

平成26年4月1日から令和9年3月31日までの間に作成される「不動産の譲渡に関する契約書」については、印紙税には軽減措置が適用されますが、注意点があります。

しかし、売買契約書に借地権だけでなく建物の金額も併記した場合は、その合計金額について軽減措置の適用対象となります。

- 売買契約書に「借地権3,000万円」としか記載していない場合は軽減措置が適用されず印紙税の額は2万円です。

- 契約書に「借地権500万円」と「建物2,500万円」を併記した場合は、合計3,000万円の不動産売買契約として軽減措置が適用され、印紙税の額は1万円となります。

譲渡承諾料

- 譲渡承諾料とは

- 地主が借地権の譲渡を認める代わりに、借地権者から地主へ支払う対価のことです。

- 法的な決まりはありませんが、借地権価格の10%程度が相場です。

譲渡所得税

- 不動産の譲渡所得税とは

- 不動産の売却(譲渡)時において得た売却益(譲渡所得)のうち、不動産の購入価格(取得費)と、売却にかかった諸費用を差し引いた金額に課される所得税・住民税・復興特別所得税の総称です。

譲渡所得税の算出方法

- 譲渡所得税の算出方法:

- 課税譲渡所得 = 譲渡価額 -( 取得費 + 譲渡費用 )

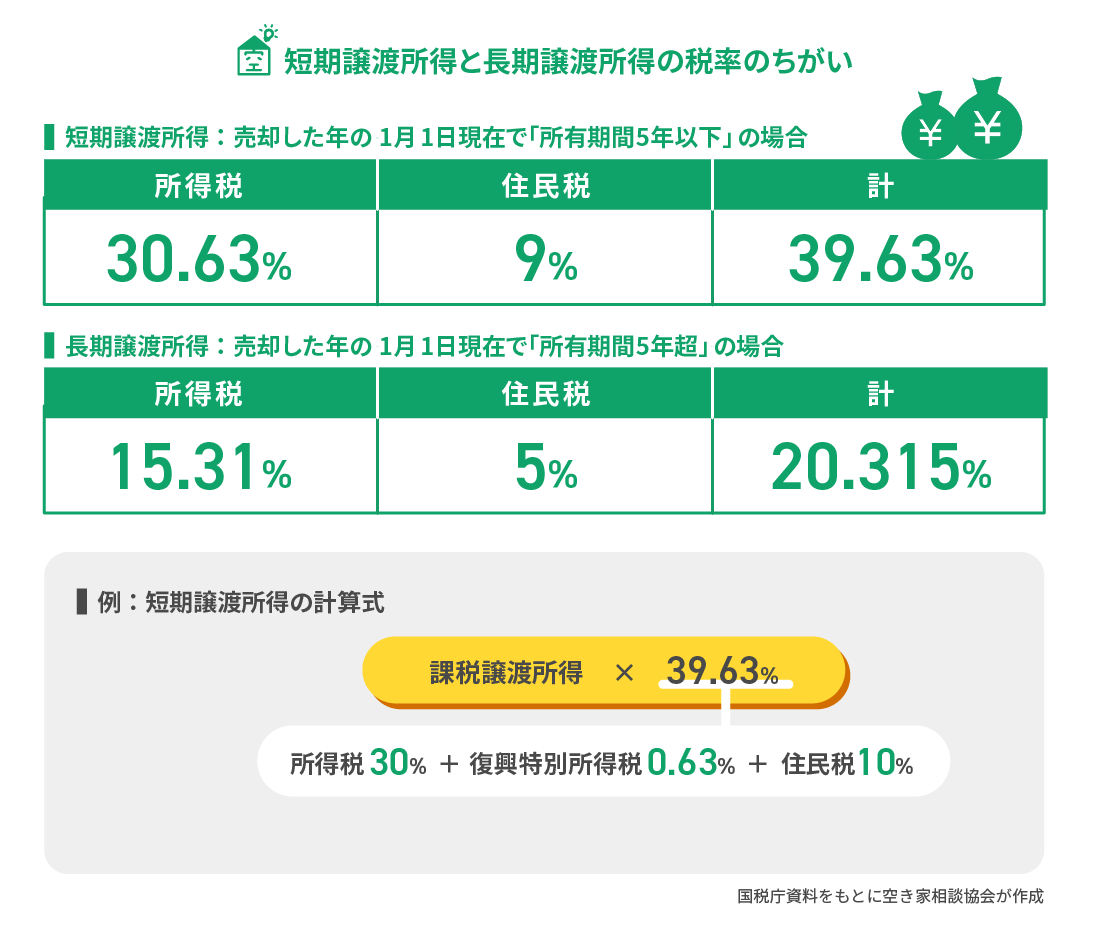

譲渡所得税は、売却した年の1月1日時点で所有期間が5年を超えるかどうかで税率が大きく変わります。

5年超の場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」に区分され、それぞれ以下の税率を乗じた額の譲渡所得税を納めます。

| 短期譲渡所得 | 長期譲渡所得 | |

| 所得税 | 30% | 15% |

| 復興特別所得税 | 0.63% (所得税額の2.1%) |

0.315% (所得税額の2.1%) |

| 住民税 | 9% | 5% |

| 税率の合計 | 39.63% | 20.315% |

以下、ご自由に画像保存してご活用ください!

以下では状況別のリアルな参考例もご紹介していますので、併せてご一読ください。

関連記事

登録免許税

- 登録免許税とは

- 借地権付き建物を売却する際に住宅ローンなどの利用で抵当権が設定されている場合、その抵当権を抹消するための登記にかかる税金です。

- 契約書に記載された金額に応じて、収入印紙を貼付して納税します。

登録免許税の算出方法

- 登録免許税の算出方法:

- 不動産の数 × 1,000円

抵当権抹消登記にかかる登録免許税は売主が負担するのが一般的です。

抵当権抹消の手続きは、不動産会社を通じて司法書士に依頼することがほとんどです。

司法書士に依頼する場合は、登録免許税に加えて司法書士への報酬が別途必要です。

もし費用をかけず自分で手続きを進めたい方は、以下で詳しくご案内しています。

借地権売却に「3,000万円控除」を適用できる可能性がある!

借地権の売却時にかかる譲渡所得税は、一定の要件を満たすことで譲渡所得から最大で3,000万円を控除できます。

この結果、譲渡所得が3,000万円以下であれば、譲渡所得税はかかりません。

この特別控除は「居住用財産売却の3,000万円特別控除」といいます。

- 居住用財産売却の3,000万円特別控除

- 譲渡利益が生じた際に、マイホーム(自分の住んでいる建物やその敷地)を譲渡し、譲渡利益が生じた場合、譲渡利益から3,000万円を特別控除して譲渡所得を計算する制度です。

基本的にはマイホームを売ったときに適用できる特例で、借地権付きの建物がご自身の居住用(マイホーム)である場合にも適用可能です。

しかし、以下の注意事項があります。

- 建物を解体した場合は解体した日から1年以内に借地権の売買契約を締結する。

- かつ住まなくなった日から3年後の12月31日までに売却しなければ適用できない。

- この特例を受けるためには確定申告が必須。

借地権売却時の確定申告について

先述の「居住用財産の3,000万円特別控除」などの特例を適用して税額が0円になる場合でも、その適用を受けるために確定申告は必須です。

したがって、控除を適用する前の譲渡所得の金額で、確定申告の要否を判断する必要があります。

借地権売却時の確定申告に必要な書類

借地権を売却時の確定申告に必要な書類は、以下の通りです。

- 譲渡所得の内訳書

- 売却した不動産の売買契約書(写し)

- 譲渡費用に関する領収書(写し)

- 登記事項証明書

- 本人確認書類

- 源泉徴収票(給与所得などの場合)

また、e-Tax(電子申告)の場合、必要事項を入力することで譲渡所得の内訳書が自動的に作成され税務署に送信されます。

また、マイナンバーカードを利用すれば本人確認書類の提示や提出は不要です。便利!

確定申告の3つの方法

確定申告書や譲渡所得の内訳書などを管轄の税務署に提出する方法は、以下の3つです。

- e-TAX:パソコンやスマートフォンから電子申告

- 郵送:信書便で税務署へ送付

- 窓口:税務署の窓口へ直接持参する

e-TAXは原則マイナンバーカードが必要な反面、自宅から申告できるメリットがあります。

郵送の場合は郵送料金がかかる反面、ポスト投函で完了できるメリットがあります。

窓口の場合は混雑による待ち時間が発生する可能性がある反面、その場で質問しながら進められるメリットがあります。

借地権売却時の確定申告の期限・書類の提出先

確定申告の期限は、借地権を売却した年の翌年2月16日から3月15日までです(該当日が土・日・祝日の場合は、その翌日が期限となります)。

また、確定申告書や譲渡所得の内訳書などは、ご自身の住所地(納税地)を管轄する税務署に提出します。

借地権の売却相場

借地権の売却相場

- 売却先によって大きく異なりますが、更地価格の50~70%程度が一般的です。

- 地主に直接売却する場合は更地価格の50%程度です。

- 一般の買主や買取業者に売却する場合は60~70%程度です。

最終的な価格は地主との交渉や物件の状態などによって変わります。

【解決事例】東京都世田谷区の借地権付き土地売却

実際どのような価格で売却できたか、当協会の解決事例をもとにご紹介します。

【解決事例】相談概要

親が施設に入所するために、東京都世田谷区にある実家を売却することになりました。

所有者は親のままなので相続しなければいけません。

借地権付きの土地なので売却できるか不安で、総合的な相談窓口を探していました。

都内にお住まいの50代の男性。

この場合は、通常であれば裁判所による「後見人制度」を利用する必要があります。

相続は「法律行為」です。

関連記事

【解決事例】世田谷区の借地権付き土地はどうやって売却した?

認知症となり施設に入所した被相続人は、この土地の所有者ではありませんでした。

そのことにより、地主の協力のもと、建物解体後に所有者移転登記の代わりに建物滅失登記と土地賃貸借契約をもらって売却に至りました。

- 通常では後見人制度を利用し、裁判所での手続きが長期におよぶところ、「借地権付き土地」であることを活用し売却できるケースもあります。

これは、当協会と連携している不動産会社の担当者に知見と実績があったことで、当協会の相談者様にとっての最適解をスムーズにご案内できた事例です。

その分のコストや手間も一切カットできました。

同じご状況の方や借地権付き土地をお持ちの方はもちろん、これから相続予定の方もぜひ東京空き家相談協会へご連絡ください。