持ち家があるかぎり、逃れられない税金といえば固定資産税。

毎年発生する税金ですが、実際の固定資産税評価額をもとに市区町村によって算出された額面が、固定資産税の納付書に記載されているため、自分で計算する必要はありません。

しかし毎年発生する家の維持費のため、これを負担に感じている人は多く、安くできるに越したことはありません。

- そもそも固定資産税とは?

- 固定資産税を支払う時期と対象者

- 固定資産税の金額相場

- 固定資産税の算出方法

- 固定資産税の節税方法

そもそも固定資産税とは?

- 固定資産税とは

- 土地や住宅など、文字通り固定資産にかかる税金です。

- 地方税であり、住んでいる市区町村に納めます。

- 土地は私たちの身近にある住宅地や田端、山林や温泉などの鉱泉地、原野や牧場などの土地をいいます。

- 家屋については住宅(戸建ての家や分譲マンションなど)やお店、発電所や変電所なども含めた工場や、倉庫などの建物が対象です。

このほか、固定資産の種類には償却資産があります。

- 償却資産とは

- 土地および家屋以外の、事業に用することができる資産のことです。

- 飛行機や船

- 車両や運搬具(トロッコや鉄道など)

- および工具や装置などの備品

具体的には、以下が含まれます。

例えば、普段使われていないような工場設備(遊休・未稼働資産)なども、いつでも稼働できる状態であれば固定資産税がかかります。

いつ、誰が支払うのか

固定資産税を支払うタイミングは、原則、年4回の納期ごとに分割して支払うしくみになっています。

- 毎年1月1日時点で不動産を持っている人が対象となりますが、実際の支払いはその年の4月から始まります

- 市区町村によって異なりますが、通常4月~5月頃に納税通知書が発送されます。

- 6月・9月・12月・2月の各月に分割して支払います。

金額と各期ごとの納期限を確認しながら、滞納しないよう細心の注意を払って納めなければなりません。

というのも、滞納することによって以下のトラブルが発生します。

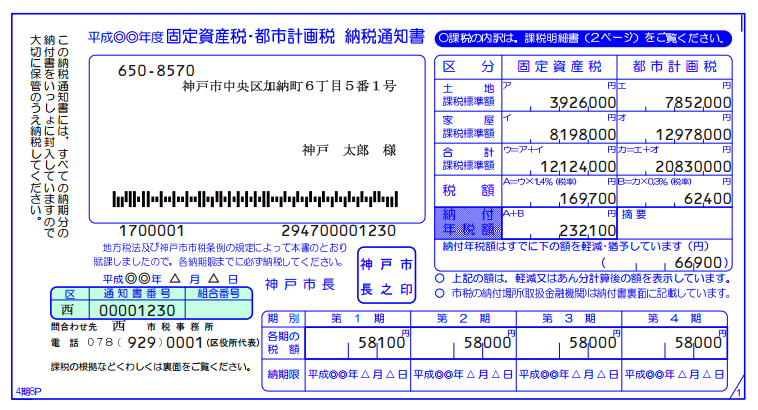

以下は納税通知書のイメージ画像です。

支払い方法

市区町村により支払い方法は異なり、クレジットカード決済やスマホ決済に対応している場合もあります。

- 年金などとは違い、一括で支払う場合でも割引はなく、一括で払ったからといって特段メリットはありません。

不動産の所有権を1月1日時点で持っている場合、その年の固定資産税の納税義務者となります。

「固定資産税課税台帳」に登録されている人が固定資産の所有者とされ、固定資産税の納付義務が課されるため、実際に住んでいなくても支払う必要があります。

- 納税は翌年の1月1日から始まり、支払いは4月1日から始まります。

- 6月・9月・12月・2月の各月に分割して支払います。

そしてこの納めたお金がどこへ行くのかというと、固定資産税として納税されたお金は、私たちの日々の暮らしを支える財源として活用されます。

固定資産税は普通税(税収の使途が定められていない税)であり、徴収した市町村により、例えば皆さんが毎日使う道路や学校、友達と遊ぶ公園など、日々の生活で利用する公共施設の整備のほか、介護・福祉などの行政サービスにも使われています。

出典:総務省

納めたお金は国に無意味に吸い取られているのではなく、まさに税金あっての私たちの日常生活が成り立っているということです。

関連記事

固定資産税の金額相場

- 固定資産税の金額が決まる要素

- 建てられている地域の地価や建物の種類、使っている資材、築年数といったさまざまな要素によって変動します。

- そのため、一概にどのくらいとはいえません。

住宅の場合、建物と土地にかかる固定資産税を合算して支払います。

- 土地・建物のそれぞれを合計して年間およそ10万円~15万円程度が目安とされ、月々に換算すると1万円程度の税金が必要です。

- 上記をふまえて、面積が一般的な一軒家よりも広い場合や地価の高いエリアに住んでいる場合はもう少し多めに見積もっておく必要があります。

- 固定資産税の算出の基礎となる評価額は実勢価値の約7割といわれています。

このため、地価の高いエリアほど固定資産税は高くなる傾向にあります。

固定資産税の算出方法

家の固定資産税の算出方法は、土地と建物それぞれの評価額に基づいて算出されます。

それぞれ見ていきますと、以下のようになります。

土地の場合の算出方法

- 土地の固定資産税の算出方法:

- 土地の固定資産税評価額 × 1.4%

土地の場合、土地の面積、地価、形状、用途などが考慮されます。

総務大臣が定めた基準に基づき、市区町村はこれら要素を総合的に評価して土地の評価額を算出します。

建物の場合の算出方法

一方で建物の場合は、建物の構造、築年数、床面積、設備の有無や改修状況などが考慮されます。

市区町村がこれらの要素をもとに、建物の評価額を算出します。

- 建物の固定資産税の算出方法:

- 建物の固定資産税評価額 × 1.4%

土地同様1.4%の税率が掛けられ、その金額が建物の固定資産額となります。

こうして、土地と建物それぞれの固定資産額を合計した額が、家の固定資産額となります。

評価額は通常3年ごとに見直され、算出方法の詳細や基準は市区町村の税務局などに問合せることで確認できます。

固定資産税の軽減措置と制度

よく知られている軽減措置のほか、それ以外の制度も諸々存在します。

新築住宅の場合

新築の戸建て住宅やマンションは、固定資産税が50%減額される期間があります。

この減税は新築から3年(戸建て)または5年(マンション)の間続くため、大幅な軽減になるでしょう!

適用期限は、現時点で令和8年3月31日までとなっております。

- 減税期間が5年(戸建て)もしくは7年(マンション)に延びます。

併用住宅の場合は、実際に居住する部分が全体の半分以上でないといけません。

住宅用地の特例

持っている土地を住宅用地として使う場合に受けられる軽減措置です。

住宅用として使われる小規模な土地には、土地評価額の一部が減額され、これを適用すると固定資産税を最大6分の1にまで減額できます。

さらに都市計画税が必要な場合にも、最大3分の1にまで減らせます。

耐震改修促進税制

1982年(昭和57年)1月1日以前に建てた家を取り壊し、耐震改修を目的にリフォームした場合、固定資産税が最大2年間で50%減額されます。

- つづいて解説するバリアフリー改修や省エネ改修と違い、減税期間が長くなるのが特徴です。

バリアフリー改修促進税

2007年(平成19年)1月1日以前に建てられた建物をバリアフリー化のためにリフォームした場合、工事完了の翌年から1年間、床面積100㎡相当まで3分の1に固定資産税が減額されます。

省エネ改修促進税制

家のリフォームを2022年(令和4年)3月31日までにした場合、1年間にかぎり、面積120㎡相当の部分まで固定資産税が減額されます。

こちらは適用を受けるための条件が複雑で、以下の条件をすべて満たす必要があります。

- 2008年(平成20年)1月1日以前に建てられていること

- 賃貸住宅ではないこと

- 工事後の床面積が50㎡以上、280㎡以下であること

- リフォーム部分がいずれも2013年(平成25年)の省エネ基準相当

- 省エネ改修工事費用が50万円以上であること

長期優良住宅化リフォーム

長期優良住宅化リフォームの特例措置もあります。

耐震改修や省エネ改修同様、耐久性同上リフォーム工事をし、「長期優良住宅」として認定を受けた場合、耐震工事が完了した翌年度分にかぎり、耐震改修または省エネ改修をした家の固定資産税額からその3分の2に相当する額が減額されます。

農地への転用

土地を農地として転用する場合、固定資産税が農地課税として課されます。

先ほど解説した以下の算出方法は、宅地であれ農地であれ変わりません。

- 固定資産税の算出方法:

- 土地の固定資産税評価額 × 1.4% = 固定資産税

しかし、更地となった宅地と農地を比較すると、宅地・更地の固定資産税評価額の方が高くなります。

このため、農地に変えることで固定資産税を低く抑えられるというわけです。

- 農地の場合は宅地より税率が低いため、結果として税負担が軽くなります。

- その理由は、基本的にその土地をどのように利用しても良い宅地に比べて、農地は農地法によって利用制限があるためです。

農地 → 宅地に転用すると、固定資産税が大幅にハネ上がります。

- 農地を宅地に転用することで、住宅用地の軽減措置が適用されなくなる。

- 結果、税率が上がるため。

専門家への相談は窓口ひとつで完了したい!

現実問題として、空き家や使っていない土地だとしても、残念ながら固定資産税はついて回り、課せられ続けます。

固定資産税から解放されたい…

こんな時の方法は家や土地を売って手放す方法以外のすべはありません。

また、節税戦略について税務署で「どうしたら一番安くなるか、得になるか、どちらの方が自分にとってメリットがあるか」を聞いても、

当協会では、「税務署で相談しましょう」と他人事にはしません。

税務署で無料相談はできるとしても、個々の係員で経験値や知識量にばらつきがあるため、基本的な税務情報の提供や一般論に留まるのが常だからです。

だからこそ、世の中には税理士などの専門家が存在します。

- 当協会は空き家問題 対策サポートの一環として、相続や税金に関するお困りごとにも窓口ひとつで対応できるサポート体制をとっています。

- 税理士などの専門家在籍以外にも多数の専門家と連携しています。

固定資産税の節税を目指す方はもちろん、関連したお悩みをお持ちの方は以下からお気軽にご連絡ください。

何から話せばいいか分からない方でも大歓迎!

この記事を書いた人

一般社団法人東京空き家相談協会

小峰千波

当協会の「空き家ジャーナル」は各専門家が監修しております。学生時代からまちづくりに関心があり、地元をはじめとした地域活性化活動や環境経営に携わっていた。 故郷の過疎化を感じ、人が生きやすく集いやすい環境づくりがしたいと感じ、 現在は一般社団法人東京空き家相談協会の相談員として、ご相談者様に寄り添ったサポート活動をしている。 自然と動物が好きです。