世田谷区の家を相続するけど…

親が亡くなり、相続が発生したときに「家の売却」について考え始める方も少なくありません。

”大体いくら位の価値があるのだろうか?”と気になりませんか?

今回は、以下についてご紹介します。

- 土地代にかかる相続税の試算方法

- 自分の相続税の「基礎控除」とは?

相続税の計算方法

相続財産の総額については土地等の不動産やその他資産を含んだものであり、土地の金額については土地評価額を計算することで算出できます。

- 相続税の算出方法:

- 相続する財産の総額 ー 相続税の基礎控除

- 相続税の基礎控除の算出方法:

- 3,000万円 +(600万円×法定相続人の数)

基礎控除に関しては上記の式に法定相続人の人数を代入するだけなのでカンタンに計算できますね。

しかし、土地評価額計算は若干ややこしいので、次項で紹介します!

土地評価額の算出方法

土地評価額を計算するには、路線価というものを確認しなければなりません。

簡単にいうと、路線価が高いほど土地としての評価が良い、ということになります。

この路線価は国税庁ホームページで簡単に確認できます。

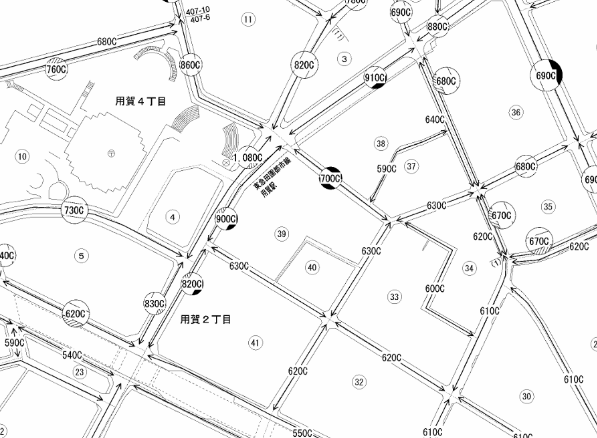

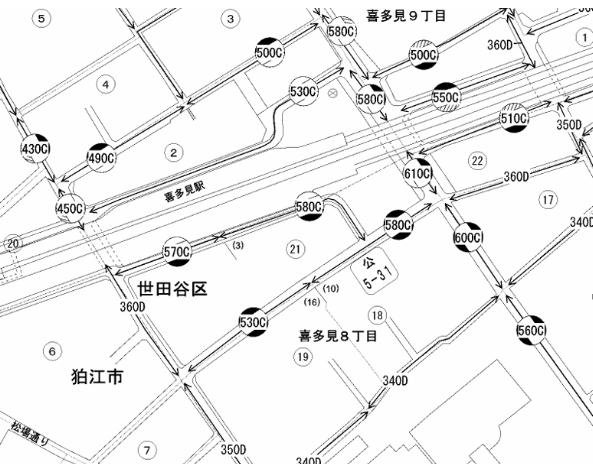

試しに、国税庁の路線価図を参照し東急田園都市線用賀駅周辺と小田急喜多見駅の路線価図を比較してみました。

ご覧の通り、同じ世田谷区でもこれだけの開きがあります。

路線価をみればその土地の価値が一目瞭然なのです。

つまり、用賀駅周辺に100㎡の土地を持っている場合、その土地の評価額は90万円×100 = 9,000万円となります。

また隣にあるアルファベットはAからGまであり、土地の借地権割合を表します。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

具体的な事例で相続税を計算してみよう!

それではここからは相続人の構成に応じた、相続税を計算してみましょう。

資産は計算が面倒なので、先ほど例に出した用賀駅前の土地9,000万円(評価額)のみとします。

具体的な計算例~相続人が妻と子ども2人の計3人の場合~

この場合は配偶者が相続人となっているため、相続税の基礎控除のほかに小規模宅地等の特例が利用できます。

小規模宅地等の特例は被相続人の所有していた家の敷地や事業を営んでいた土地を相続する場合、相続人が配偶者や同居する親族なら土地にかかる相続税が8割減額される特例です。

そのため計算式としては、以下になります。

- 相続人が妻と子ども2人の計3人の場合の算出方法

- 9,000万円(土地評価額) ×0.2(小規模宅地等の特例による、8割減なので0.2を掛け算)ー 4,800万円(基礎控除)

となり、相続税はなくなります。

具体的な計算例~相続人が子ども2人(どちらも別居で持ち家あり)の場合~

今回は相続人が子供のみで持ち家を持っているので、小規模宅地等の特例が受けられません。

そのため計算式としては、以下になります。

- 相続人が子ども2人(どちらも別居で持ち家あり)の場合の算出方法

- 9,000万円(土地評価額)ー 4,200万円(基礎控除)

となり、4,800万円が課税対象額になります(実際納税する金額はこれに相続税率を掛けるため、少なくなります)。

配偶者の有無、特例の有無でこれだけ相続税に差が出るので、特に世田谷区のような土地の価格が高いところでは気を付けましょう。

世田谷区の相続や実家売買、節税のご相談お待ちしております

世田谷区の相続や実家の売却、買取、節税対策について関心のある方は東京空き家相談協会にご相談ください。

当協会には司法書士、弁護士、税理士といった相続や税金に関する専門家が在籍しており、不動産仲介会社や不動産買取会社とも提携しているため、解決までワンストップで完結します。

相続後に活用や改修をしたい場合のご相談も行えますので、ぜひお問い合わせください!