2024年1月に「相続時精算課税」が一部改正されました。

このことによって、贈与税の届け出を行なう人も例年以上に増えたのではないでしょうか。

税金の申告で間違えてしまうと、税務署からお呼びがかかり、追従課税をとられる…なんて可能性もあります。

今回は、贈与税について以下を解説します。

- 相続時精算課税とは

- 贈与税で起こしやすいミス

相続時精算課税とは

- 相続時精算課税とは

- 一定の要件に該当する贈与者と受贈者間で財産の贈与を行った場合に選択できる贈与税の計算方法のことです。

相続時精算課税を選択する場合、最初に贈与を受けた年の翌年3月15日(贈与税の申告書の提出期限)までに、「相続時精算課税選択届出書」及び「一定の書類」を贈与税の申告書に添付して、税務署へ提出しなければなりません。

この制度を選択すると、以下のメリットがあります。

- 贈与財産の累計が2,500万円(特別控除)までは贈与税がかからず、2,500万円を超えた場合のみ、超えた部分に対して税金が発生します。

この2,500万円は贈与税はかかりませんが、相続財産としてカウントされるため、相続税はかかります!

これに加え、2024年1月からの改正点では、年110万円までの贈与は基礎控除として税金が発生しなくなります。

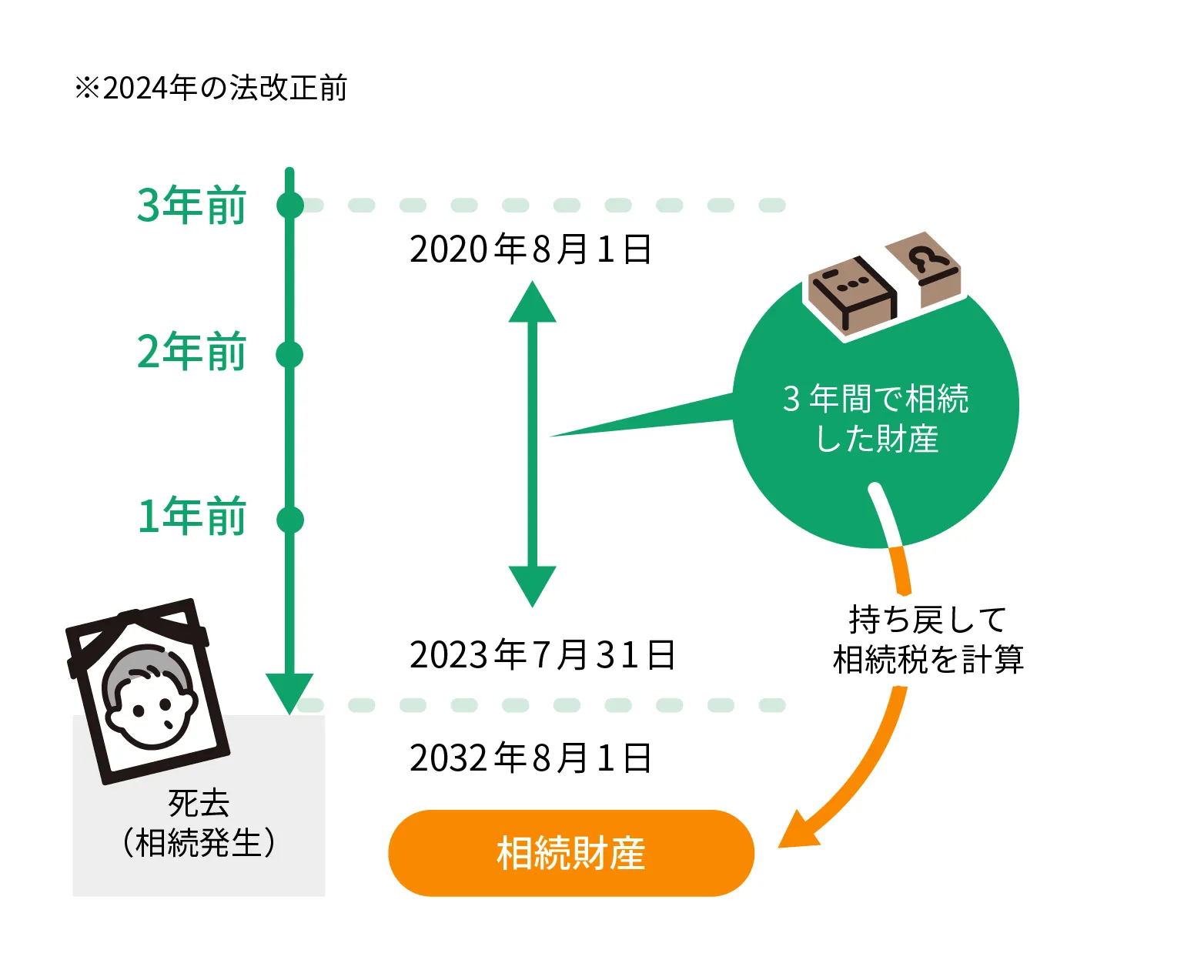

法改正前

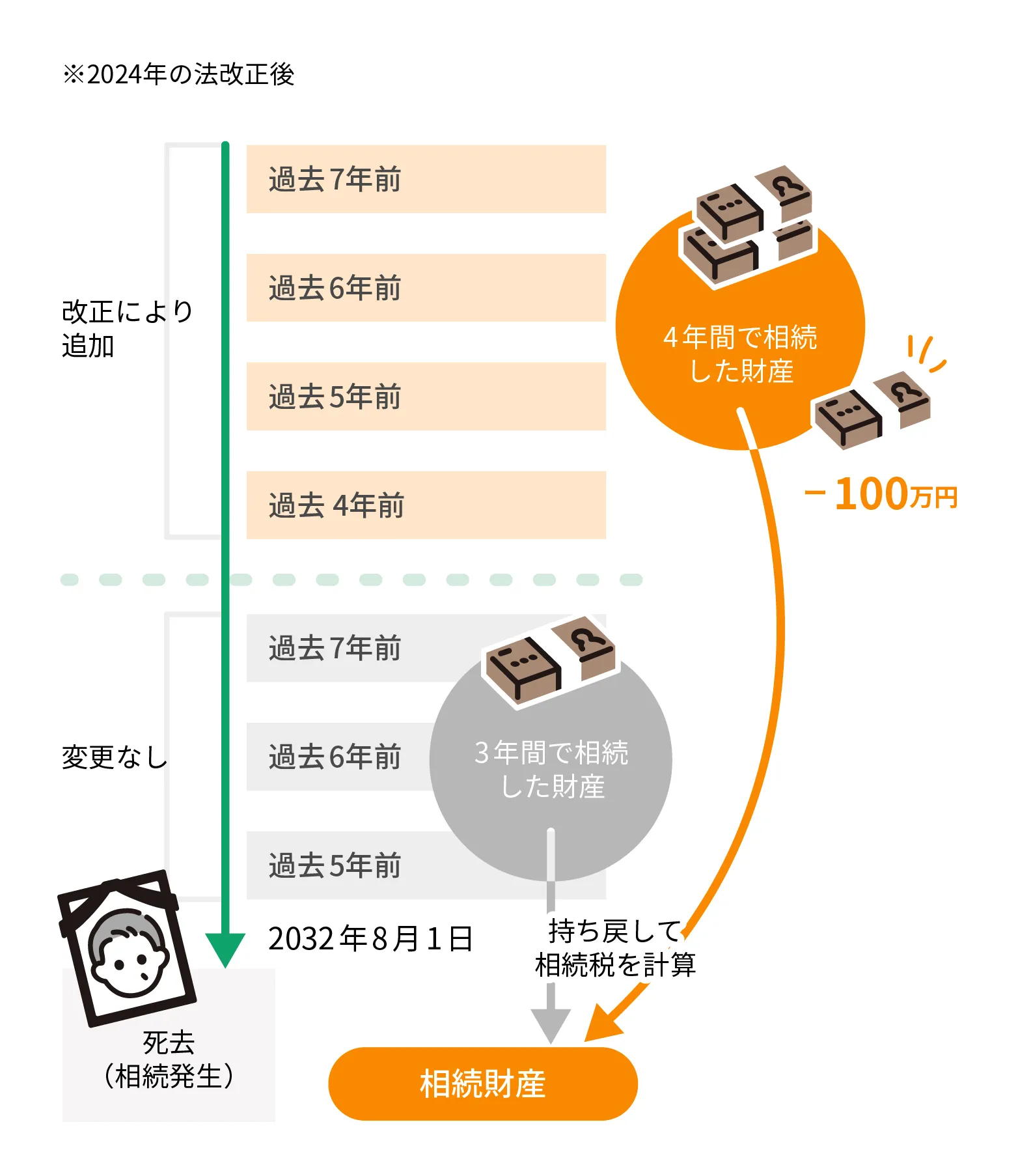

法改正後

贈与税届出の注意点

税務調査で指摘を受けることがないように、贈与税申告時の注意点をご紹介します。

- 届出は贈与を受ける人が行なう

- 届け出内容を共有する

届出は贈与を受ける人が行なう

税務調査で指摘を受けやすいケースとして、親(被相続人)が子ども(相続人)の代わりに相続時精算課税選択届出書を出しているケースです。

特に相続税の申告の際、この制度の適用を知らされておらず、追徴課税が発生したということがあるようです。

基本的に相続時精算課税制度の申告は子どもが行なうようにし、親が行なってしまった場合は必ず子どもに共有しましょう。

届出内容を共有する

贈与をする側とされる側で届け出内容や贈与の内容が共有できていない場合、実際に相続を行なう際に届出内容に齟齬が生じてしまいます。

相続人本人が過去の申告内容を閲覧することは可能なので、心配な方はあらかじめ過去の申告内容を確認しておきましょう。

税金関係が心配な方の無料相談窓口

今回説明した2つの注意点を守れば、申告書にミスが生じることはないはずです。

税金を正確に申告し、余計な税務調査を受けることのないようにしましょう!

少しでもお困りの方は、当協会へご連絡ください。

- 税理士所属の無料相談窓口

- 相続手続きも複数社に一括見積後、最安値をご提案

- 相続や税金、家のこともまるごと解決

- まるごと解決の秘訣は複数業者との連携体制

「この制度は自分に使えるのか?」というご質問でも構いません。

お気軽なご連絡をお待ちしております!